Mentre i bambini contano i giorni che mancano al Natale e l’entusiasmo cresce senza sosta, le notizie che copriamo in questa edizione settimanale di Jolly Cellar Master mostrano un contrasto. Le narrazioni scelte tessono un complesso intreccio che rappresenta l’attuale stato del mondo del vino – un interplay complesso di preoccupazioni per la salute, cambiamenti nelle preferenze dei consumatori e dinamiche di mercato. Riflettono un settore in flusso, che risponde a tendenze globali, pressioni economiche e gusti in evoluzione. Come l’industria del vino, anche la bevanda che ama è dinamica e in costante evoluzione. Iniziamo.

Mezzo pieno o mezzo vuoto?

Salute Globale ed Economia del Vino: Un Appello all’Azione dell’OMS

La World Health Organization (WHO) sta esaminando con attenzione la politica fiscale globale sull’alcol, trovando l’industria vinicola a un incrocio tra salute ed economia. L’ultimo rapporto della WHO lancia un campanello d’allarme, sostenendo che le tasse su alcol e bevande zuccherate sono inaccettabilmente basse in tutto il mondo. Questa mossa non è solo un rimescolamento burocratico; è un appello serio alle nazioni per utilizzare le politiche fiscali come leva per promuovere scelte più salutari tra le popolazioni.

Al centro di questo discorso c’è l’esenzione interessante del vino dalle tasse sui consumi in almeno 22 paesi, tra cui la Germania con la sua aliquota fiscale sul vino dello 0%. Questa esenzione emerge come un punto critico di dibattito, specialmente considerando i risultati di uno studio della WHO del 2017. Lo studio suggerisce un potenziale sbalorditivo: un aumento del 50% dei prezzi globali dell’alcol potrebbe prevenire 21 milioni di morti e generare entrate governative aggiuntive di circa 17 trilioni di dollari in 50 anni. L’esperienza della Lituania, con le sue tasse sull’alcol aumentate, che hanno portato a entrate più elevate e a una riduzione delle morti correlate all’alcol, sta come testimonianza dell’impatto potenziale di tali politiche.

In mezzo a queste manovre fiscali, Weinwirtschaft riferisce che un recente congresso scientifico a Toledo, in Spagna, ha gettato un’altra sorpresa nel mix. Il congresso ha evidenziato una mancanza evidente di prove scientifiche conclusive sugli effetti del consumo moderato di alcol, in particolare riguardo alcol e cancro. Questa ambiguità, sottolineata dall’oncologo Dr. Justus Affelstaedt, aggiunge strati di complessità al dialogo in corso su alcol, salute e tassazione.

Cambiamenti nei Trend di Produzione e Consumo del Vino

Da un’altra parte, il settore vinicolo sta assistendo a un affascinante cambio nelle preferenze, come dettagliato in un ampio rapporto del Dipartimento di Statistica dell’Organizzazione Internazionale della Vite e del Vino (OIV). Negli ultimi due decenni, c’è stata una notevole inclinazione verso i vini bianchi e rosati, con un calo dei vini rossi. Questo cambiamento non è solo un trend passeggero; riflette una trasformazione più profonda nei gusti e nelle preferenze dei consumatori.

Il rapporto offre una panoramica evolutiva della produzione e del consumo di vino dal 2000 al 2021, evidenziando diverse intuizioni chiave. Il vino rosso, un tempo forza dominante, ha visto un calo del 25% nella produzione dal suo picco nel 2004. I paesi europei, tradizionalmente baluardi nella produzione di vino rosso, stanno assistendo a cali, parzialmente compensati da tendenze positive in paesi non europei come Cile, Argentina e USA.

Il vino bianco, d’altra parte, sta vivendo una rinascita, grazie in parte al boom dei vini spumanti. Paesi come Italia, USA e Sudafrica stanno guidando questa crescita, mentre produttori tradizionali come Francia e Spagna mantengono un trend stabile.

Il vino rosato, spesso trascurato, si è ritagliato la sua nicchia, crescendo sia in domanda che in offerta. La crescita è prevalentemente guidata dai paesi dell’emisfero settentrionale, con la Francia in prima linea.

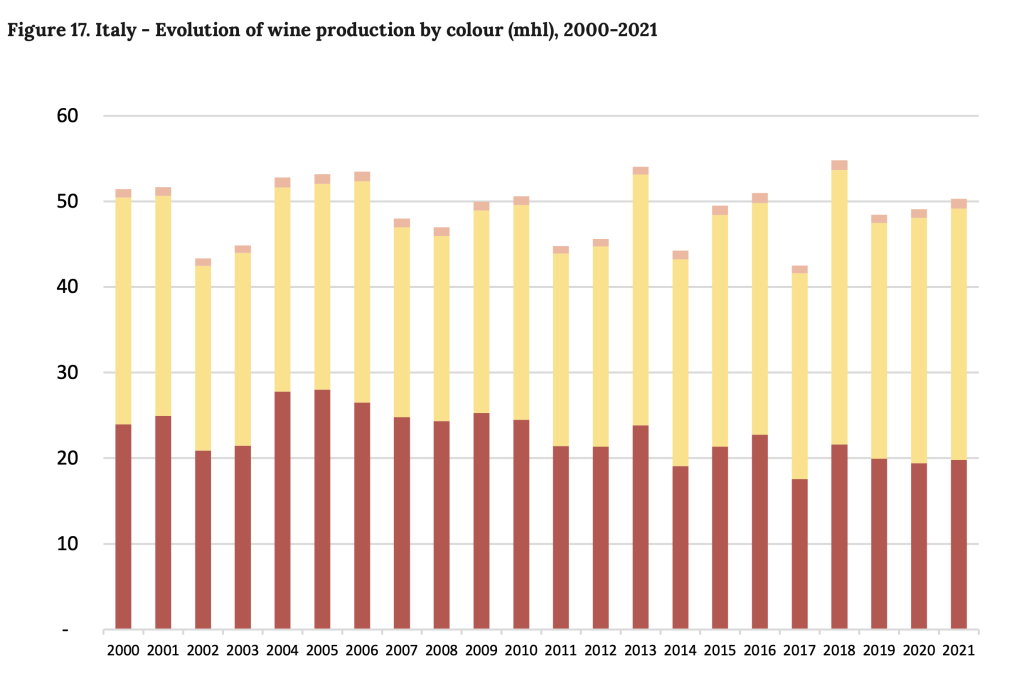

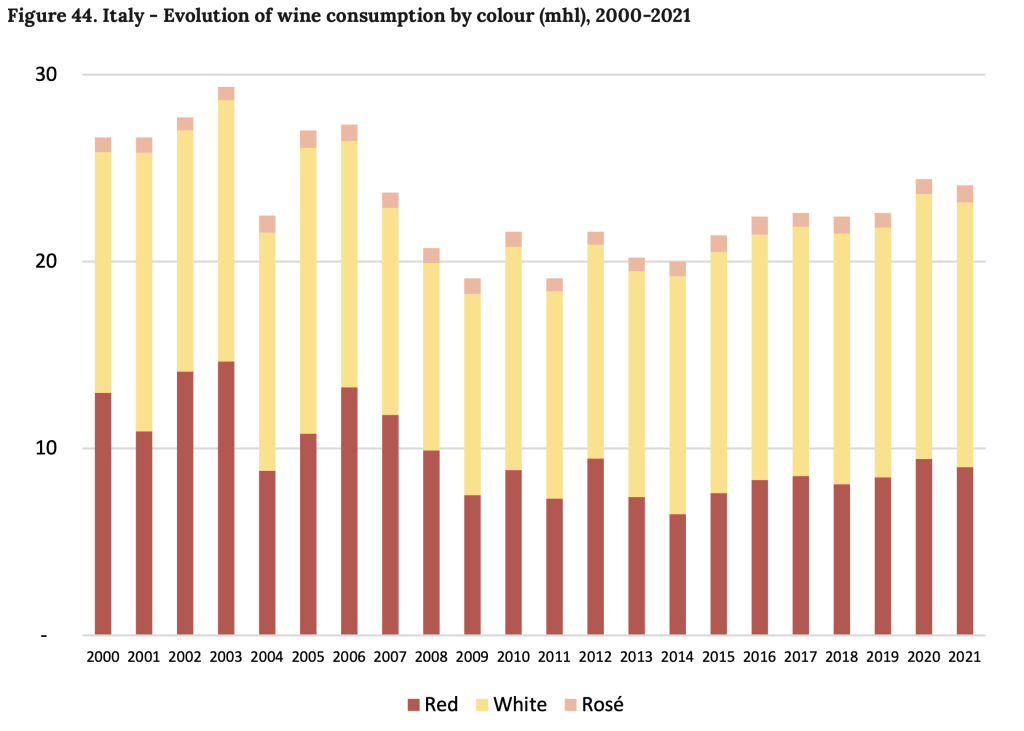

L’evoluzione della produzione di vino in Italia per colore in milioni di hl dal 2000 al 2021 e i consumi del Paese nello stesso periodo (fonte: rapporto OIV)

Mentre le tendenze generali diventano evidenti, ogni paese è una storia a sé stante e, come forse avrete sospettato, sono particolarmente interessato all’Italia:

Nel 2021 l’Italia è stata il più grande produttore di vino al mondo con 50 milioni di hl, di cui il rosso rappresentava poco meno di 20 milioni di hl, ovvero circa il 40%, e il bianco per 29,4 milioni di hl (il resto, avete indovinato, è rosato). È interessante notare che la produzione si è spostata negli ultimi due decenni, quando il rosso rappresentava circa il 50%; l’altra faccia della medaglia è che il vino bianco rappresenta ormai il 60% e il motore di questo sviluppo sembra essere la storia di successo del Prosecco.

D’altronde anche l’Italia è tra i primi consumatori di vino, classificandosi al secondo posto nel 2021 con una stima di 24,1 milioni di hl. La distribuzione, però, è leggermente diversa rispetto ai numeri di produzione dove il vino rosso è di 9 milioni di hl, il bianco il 58,9% e il rosato 1 milione di hl. Ciò significa che, mentre la quota del vino bianco è abbastanza simile, la quota del vino rosato è doppia, sottraendola direttamente alla quota del vino rosso sul consumo totale. Ciò che più stupisce però è che nel periodo in questione i vini bianchi e rosati abbiano registrato una crescita costante rispettivamente del 10% e del 15,4%.

Il Mercato dei Vini Pregiati: Un Paesaggio di Cautela e Ritiro

In una svolta deprimente, il mercato dei vini pregiati, spesso visto come una roccaforte di stabilità e lusso, sta affrontando un calo, scrive The Drinks Business. Il Liv-ex 100, un indice di riferimento per i 100 vini pregiati più ricercati, è sceso dell’1,3% a novembre, segnalando la continuazione di un trend al ribasso. Questo calo, sebbene più lento di quello di ottobre, dipinge un quadro di un mercato alle prese con incertezza e cautela.

La piattaforma del vino pregiato riporta che tutti gli indici principali sono in calo, con cali notevoli in settori come Champagne e Bordeaux. Questa tendenza sottolinea un mercato in modalità acquirente, con un focus sullo spostamento delle scorte piuttosto che sull’esplorazione di nuovi orizzonti.

Interessantemente, in mezzo a queste sfide, alcune regioni e vini emergono come baluardi di resilienza. I vini del Piemonte, Champagne e Bordeaux sono tra i migliori performer di prezzo, dimostrando il fascino duraturo di marchi affermati e annate di alta qualità.

Guardando avanti, le prospettive per il 2024 rimangono cupe. La valutazione annuale delle tendenze di mercato di Liv-ex indica un mercato cauto e in ritirata, fortemente influenzato dal clima macroeconomico plasmato dalla pandemia di Covid-19, tensioni geopolitiche e previsioni di crescita lente, in particolare in Cina.

In questo panorama, è evidente una “fuga verso la qualità”, con i collezionisti che restringono il loro focus su marchi e annate affermati. Bordeaux, in particolare, ha recuperato parte del terreno perduto, riaffermando la sua posizione come rifugio sicuro in tempi di turbolenza.

Tuttavia, il quadro complessivo rimane uno di cautela e ritiro. Con acquirenti esitanti e venditori restii a ridurre i prezzi, il mercato è in stallo. Il mercato del vino pregiato, un tempo campo di esplorazione e sperimentazione, si trova ora in uno stato di navigazione cauta, con gli occhi fissi sul consolidato e sul provato.

—

Se avete una storia interessante da raccontare o vuoi semplicemente parlare di vino come ospite del Podcast, connettetevi su Twitter o scrivimi. E se vuoi rimanere aggiornato su tutto ciò che accade al JollyCellarMaster e sul mondo del vino, assicurati di iscriverti alla nostra newsletter.

—

Dichiarazione di non responsabilità: come sempre, vorrei essere completamente trasparente su affiliazioni, conflitti di interesse, opinioni espresse e responsabilità: come in qualsiasi altra parte di questo sito Web, le opinioni e le opinioni espresse sono esclusivamente quelle degli autori originali e di altri contributori. Le informazioni materiali contenute in questo sito web sono solo a scopo informativo generale. Mi sforzo di mantenere queste informazioni corrette e aggiornate, non accetto alcuna responsabilità per eventuali cadute di informazioni accurate o incomplete o danni derivanti da problemi tecnici, nonché danni derivanti dal clic o dall’affidamento a collegamenti di terze parti. Non sono responsabile per i collegamenti esterni e le informazioni contenute in questo articolo né contiene riferimenti o affiliazioni con nessuno dei produttori o delle società menzionate. Come ho detto, le mie opinioni, nessuna responsabilità, ho solo pensato che sarebbe stato importante chiarirlo. Grazie!

(Disclaimer: As always, I’d like to be completely transparent about affiliations, conflicts of interest, my expressed views and liability: Like anywhere else on this website, the views and opinions expressed are solely those of the original authors and other contributors. The material information contained on this website is for general information purposes only. I endeavour to keep this information correct and up-to-date, I do not accept any liability for any falls in accurate or incomplete information or damages arising from technical issues as well as damages arising from clicking on or relying on third-party links. I am not responsible for outside links and information is contained in this article nor does it contain any referrals or affiliations with any of the producers or companies mentioned. As I said, the opinions my own, no liability, just thought it would be important to make this clear. Thanks!)